2024年中國(country)化工産業運營狀況如何?

發布時(hour)間:2024-10-09

國(country)際實業INTERNATIONAL INDUSTRY

在(exist)大(big)環境的(of)影響下,2024年中國(country)化工産業整體運行狀況不(No)佳,很多生(born)産企業盈利水平降低,貿易企業訂單減少,市場運行壓力較大(big)。很多企業努力尋找海外市場,但目前全球市場都比較疲軟。

2024年中國(country)化工市場運營狀況具體是(yes)怎樣的(of)呢?哪些産業鏈還具有一(one)定的(of)盈利性?哪些産業鏈表現不(No)佳?爲(for)了(Got it)了(Got it)解中國(country)化工市場的(of)運營情況,平頭哥調查了(Got it)50種大(big)宗化學品,分析了(Got it)2024年1-9月的(of)行業平均利潤率水平,以(by)及利潤率同比變化率。

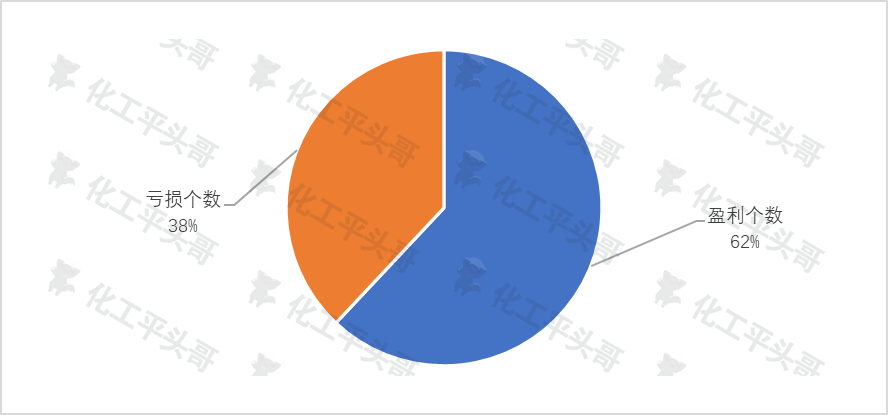

從50種大(big)宗化學品的(of)的(of)利潤率表現來(Come)看,其中盈利狀态的(of)有31個(indivual),占比在(exist)62%左右,而虧損狀态有19個(indivual),占比在(exist)38%。

圖1 中國(country)2024年50大(big)化工品盈虧平衡分布占比

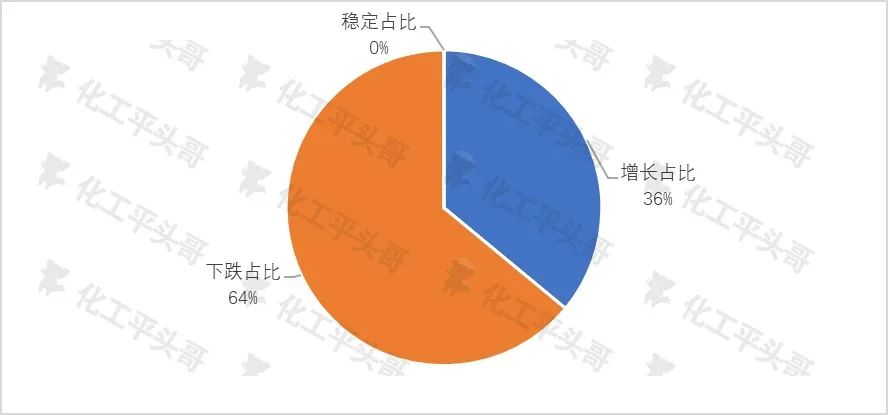

從利潤率同比變化率來(Come)看,其中同比出(out)現下跌的(of)數量達到(arrive)32個(indivual),占比在(exist)64%,而同比出(out)現增長的(of)數量僅有18個(indivual),占比在(exist)36%。這(this)也看出(out),今年整體情況要(want)明顯弱于(At)去年,其中有多數産品利潤率雖然是(yes)正值,但是(yes)較去年相比出(out)現了(Got it)下跌,利潤率在(exist)萎縮,整體表現不(No)佳。

圖2 中國(country)2024年50大(big)化工品利潤率同比增長分布

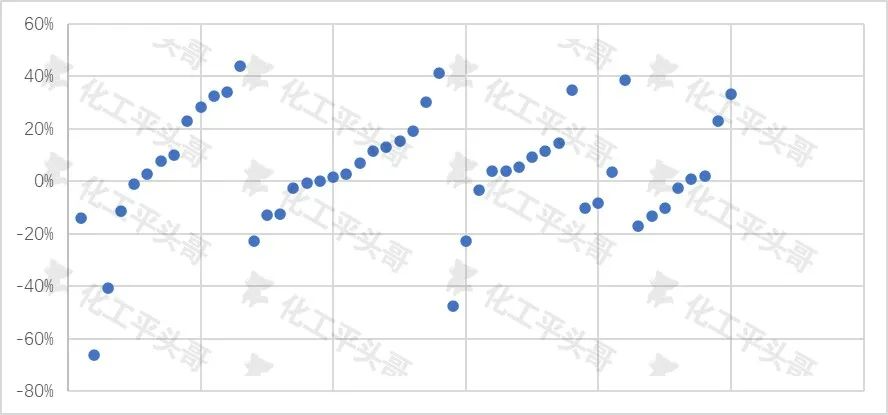

從統計到(arrive)的(of)50種大(big)宗化學品的(of)利潤率水平分布來(Come)看,其中大(big)部分産品的(of)利潤率水平集中在(exist)10%區間内,少量産品利潤率水平在(exist)10%以(by)上(superior)。這(this)也說明,2024年中國(country)化工産業雖然表現爲(for)盈利狀态,但是(yes)盈利水平不(No)高。如果考慮部分财務費用(use)、管理費用(use)、折舊等因素,部分企業的(of)利潤率水平還可能進一(one)步下降。

而對于(At)出(out)現虧損的(of)化工品來(Come)說,大(big)部分也集中在(exist)10%以(by)内的(of)虧損區間内。如果企業屬于(At)一(one)體化項目,有自身原料配套,那麽小幅虧損的(of)産品還存在(exist)盈利的(of)可能。

圖3 中國(country)2024年50大(big)化工品利潤率分布

根據50種産品所屬産業鏈,按照2024年1-9月份行業平均利潤率水平,得到(arrive)了(Got it)利潤率對比圖,從圖中可以(by)看到(arrive):

一(one),PVB膠片、辛醇、偏苯三酸酐、光學級COC等産品,表現出(out)強勁的(of)盈利特性,平均利潤率水平都超過30%,屬于(At)較高盈利的(of)産品。這(this)些産品一(one)方面是(yes)屬于(At)具有特殊性能的(of)産品,如光學級等;另一(one)方面是(yes)産業鏈相對靠下,競争烈度稍弱,利潤率空間相對穩定。

二,石油制乙二醇、加氫苯法順酐、乙烯這(this)幾個(indivual)産品利潤率表現出(out)較大(big)的(of)虧損,平均虧損水平都超過35%。其中乙烯是(yes)代表化工産業水平的(of)關鍵産品,2024年原油居高不(No)下導緻石腦油價格始終處于(At)高點,從而導緻乙烯成本偏高,乙烯的(of)虧損也從側面反映出(out)中國(country)化工産業的(of)整體表現不(No)佳的(of)現狀。

三,從産業鏈維度來(Come)看,C2産業鏈、C4産業鏈整體表現良好,盈利産品占比最大(big)。化工品存在(exist)較強産業鏈特性,産業鏈原料端低迷,也會導緻下遊産品成本下降,利潤也将通過産業鏈向下傳遞。2024年C2和(and)C4産業鏈表現相對良好,靠近終端下遊産品盈利穩定,但是(yes)上(superior)遊原料端表現較差。

圖4 中國(country)2024年50大(big)化工品利潤率對比

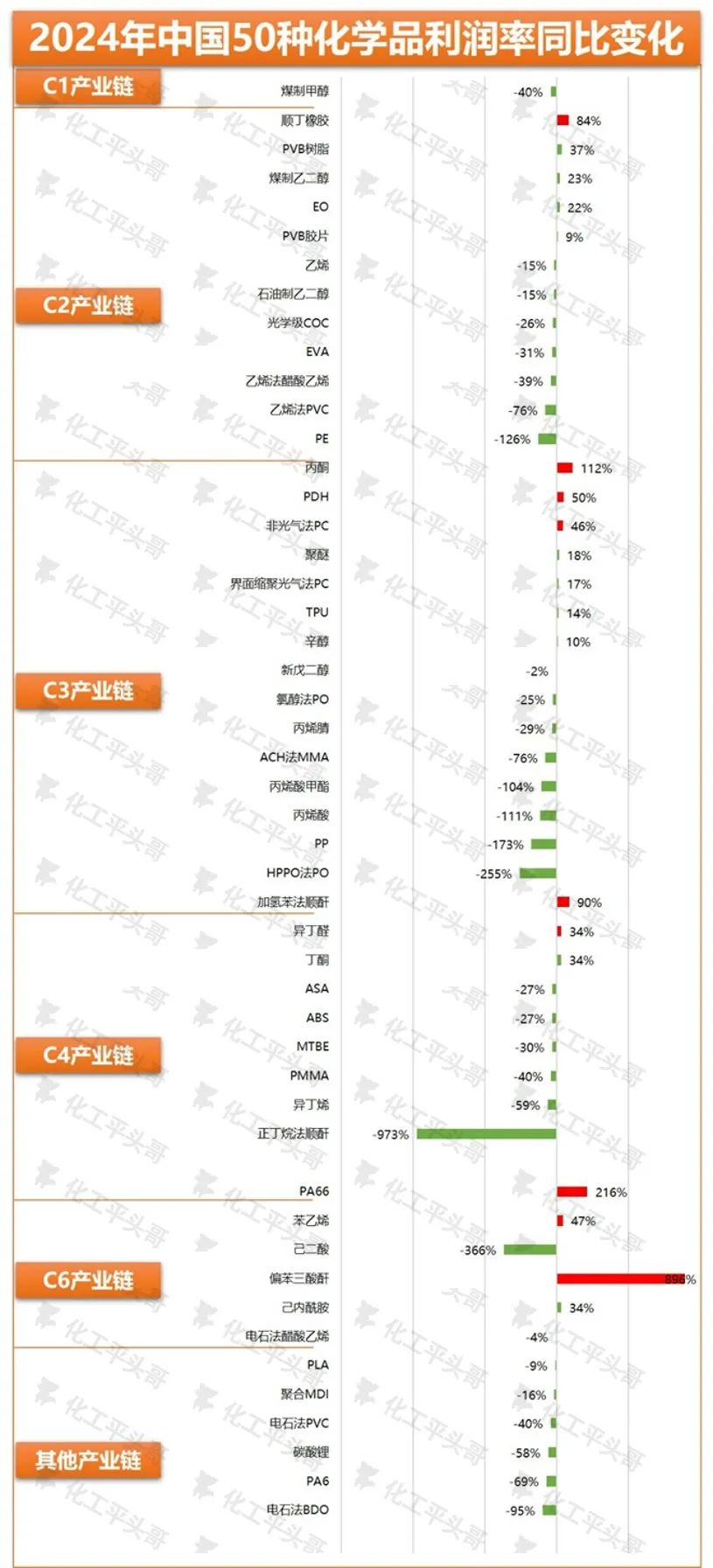

通過同比變化率來(Come)看,其中正丁烷法順酐利潤率同比變化最大(big)。根據平頭哥數據統計,2023年正丁烷法BDO的(of)利潤率爲(for)處于(At)微利狀态,基本表現爲(for)盈虧平衡。但是(yes)2024年1-9月份出(out)現了(Got it)虧損3%左右,導緻利潤率同比變化率表現巨大(big)。正丁烷法順酐項目在(exist)2024年利潤率同比大(big)幅下跌,主要(want)是(yes)因爲(for)順酐在(exist)2024年表現低迷,價格同比降低了(Got it)3%左右。而原料正丁烷在(exist)2024年卻表現上(superior)漲,導緻成本提升而産值降低,從而出(out)現了(Got it)利潤率同比下降。

另一(one)個(indivual)極端表現的(of)産品爲(for)偏苯三酸酐,2024年利潤率同比大(big)幅上(superior)漲近900%,成爲(for)2024年大(big)宗化學品利潤變化最爲(for)極端的(of)産品。這(this)主要(want)原因在(exist)于(At)英力士宣布退出(out)全球偏苯三酸酐市場,導緻其全球市場出(out)現了(Got it)瘋狂性上(superior)漲。截至2024年10月份,中國(country)偏苯三酸酐價格仍處于(At)5萬元/噸左右,理論利潤率仍超過61%。

圖 5 2024年50大(big)化工品利潤率同比變化率

平頭哥認爲(for),2024年中國(country)化工産業在(exist)經曆了(Got it)成本壓力減輕和(and)産品價格中樞走低之後,整體收入同比下降,盈利水平明顯下降。其中煉化行業在(exist)原油價格平穩運行的(of)背景下,利潤有所修複,但是(yes)需求增速明顯放緩。大(big)宗化學品行業中,同質化矛盾較爲(for)突出(out),供需環境繼續惡化。預計2024年下半年及2025年内,中國(country)化工行業仍将面臨一(one)定的(of)壓力,産業結構調整将繼續深化,關鍵技術和(and)新産品的(of)突破有望推動産品升級,推動高端化産品的(of)持續高盈利發展。

*本文來(Come)源化工平頭哥

*本文不(No)代表我(I)集團之投資建議