新疆電力市場研究及新能源投資策略分析 | 國(country)際實業

發布時(hour)間:2024-11-08

國(country)際實業INTERNATIONAL INDUSTRY

近年來(Come),新疆新能源規模出(out)現跨越式增長。“十四五”以(by)來(Come),國(country)家和(and)自治區在(exist)新疆共批複10個(indivual)批次内用(use)新能源項目,加上(superior)直流配套新能源,以(by)及“十三五”兵團與地(land)方結轉的(of)存量新能源項目,目前預計“十四五”期間新疆新增新能源規模将達到(arrive)約1.8億千瓦,儲能約1500萬千瓦。

然而,随着新疆新能源産業的(of)蓬勃興起,新能源供應與需求面臨時(hour)間和(and)空間的(of)嚴重錯配,新型電力系統構建與電網安全穩定運行的(of)平衡機制面臨嚴峻挑戰。

随着新疆電力市場建設進程不(No)斷推進,新疆新能源快速發展帶來(Come)的(of)困境,正以(by)新能源利用(use)率下降、電價水平不(No)斷降低這(this)些“可見的(of)數字”的(of)方式,不(No)斷呈現出(out)來(Come),沖擊着以(by)往穩定的(of)新能源投資收益模式。新疆新能源消納面臨怎樣的(of)環境,電力市場建設進程如何,以(by)新能源收益将受到(arrive)怎樣的(of)沖擊,這(this)些問題已經成爲(for)新疆新能源從業者和(and)投資者愈加關注的(of)問題。

01

新疆電力産業發展概況

1.1.電力市場供應情況

截止2023年12月底,新疆電網總裝機容量14181萬千瓦,同比增長24%。2019年以(by)來(Come),新能源裝機呈現高速增長格局。截止2023年底,新疆風電裝機容量3258萬千瓦,占總裝機容量的(of)22.79%;光伏裝機容量2901萬千瓦,占總裝機容量的(of)20.45%。風電光伏裝機占比合計超43.24%。水電裝機容量969萬千瓦,占總裝機容量的(of)6.83%;火電裝機容量6656萬千瓦,占總裝機容量的(of)46.94%。其他(he)裝機(儲能等)398萬千瓦。

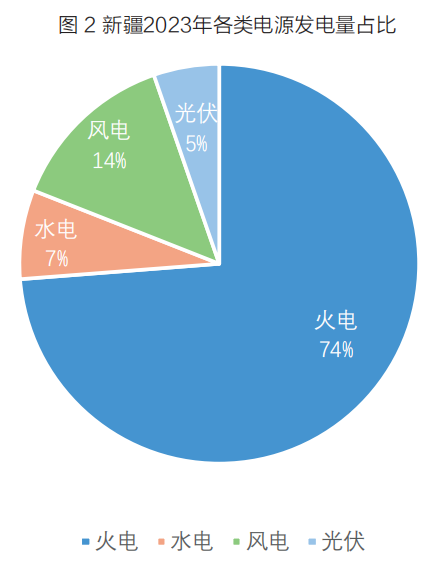

火電仍是(yes)新疆主要(want)電量來(Come)源,占比74%。截至2023年底,新疆電網電廠發電量4689億千瓦時(hour);其中火電發電量3459億千瓦時(hour);水電發電量338億千瓦時(hour)。風電發電量643億千瓦時(hour),占比14%;光伏發電量249億千瓦時(hour),占比7%。

根據新疆地(land)區風電、太陽能發展規劃,預計到(arrive)2025年,全疆風電總裝機超過6400萬千瓦;太陽能發電總裝機超過7600萬千瓦,風電、光伏等新能源裝機将達到(arrive)總裝機容量的(of)約56%。

1.2.電力市場需求情況

2023年全年,新疆統計局口徑全社會用(use)電量3820億千瓦時(hour)。分産業看,第二産業仍是(yes)新疆主要(want)用(use)電産業。其中第一(one)産業用(use)電量78億千瓦時(hour),第二産業用(use)電量3084億千瓦時(hour);第三産業用(use)電量452億千瓦時(hour);城鄉居民用(use)電206億千瓦時(hour)。分區域看,北疆地(land)區經濟發展水平較高,社會用(use)電量高于(At)南疆地(land)區。烏魯木齊市(468.35億千瓦時(hour)),伊犁哈薩克自治州直屬縣市(387.49億千瓦時(hour))、吐魯番市(277.93億千瓦時(hour))、巴音郭楞蒙古自治州(169.86億千瓦時(hour))、哈密市(162.86億千瓦時(hour))處于(At)全社會居民用(use)電量前五位。

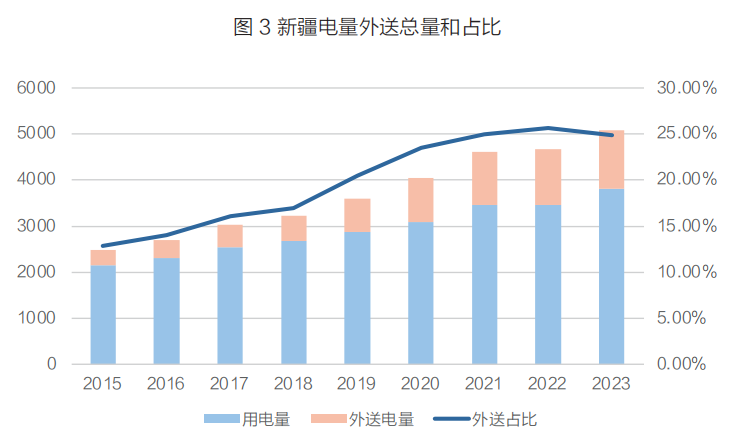

從消費結構看,新疆電力消費外送占比正逐漸提升,外送電量中新能源占比也逐步提升。2023年新疆全社會用(use)電量3820億千瓦時(hour),外送電力1263億千瓦時(hour),外送電力占比25%。外送電量中新能源電量占比超三成,達到(arrive)35.72%,與去年同期相比提升2.72個(indivual)百分點。

1.3.電網建設情況

新疆電網已形成“内供四環網、外送四通道”的(of)網架結構。外送一(one)直是(yes)新疆電力消納的(of)重要(want)方向之一(one)。新疆地(land)區能源資源富裕,且本地(land)負荷水平較低,外送是(yes)電力重要(want)消納方式,也是(yes)新疆保障國(country)家能源安全、“西電東送”的(of)戰略使命。

目前已先後建成新疆與西北主網聯網750千伏第一(one)、第二通道、昌吉~古泉±1100千伏特高壓直流輸電工程(吉泉直流)、哈密南~鄭州±800千伏特高壓直流輸電工程(天中直流)“兩交兩直”外送通道。

疆電外送能力達到(arrive)2500萬千瓦,外送範圍覆蓋重慶、江蘇、四川、湖南等20個(indivual)省市自治區。未來(Come)幾年,新疆還将開工建設±800千伏哈密北-重慶特高壓直流工程(以(by)下簡稱“疆電入渝”工程),推動實施哈密-敦煌第三回750千伏輸變電工程,形成“外送六通道”的(of)主網架格局。疆電外送最大(big)功率可由目前的(of)2500萬千瓦提升至3300萬千瓦。

疆内電網方面,近年來(Come)新疆持續完善核心骨幹網架,基本實現了(Got it)750千伏電網全疆全覆蓋。已建成750千伏變電站25座,變電容量7300多萬千伏安,750千伏輸電線路達到(arrive)8700多千米,主網架貫通天山南北,220千伏及以(by)下電網覆蓋全疆各地(land)市,重點城市形成220千伏環網結構,全部工業園區實現110千伏及以(by)上(superior)電壓等級供電,形成了(Got it)以(by)烏昌都市圈爲(for)中心、供電範圍覆蓋全疆各地(land)區的(of)全國(country)最大(big)省級電網,電網資源配置能力、供電保障能力、大(big)電網駕馭能力顯著提升。

1.4.新能源消納情況

外送配套項目消納情況具有獨立性,主要(want)依賴受端電網需求、電力交易機制和(and)線路的(of)調峰能力。總體上(superior)看,目前新疆外送線路容量仍有盈餘,受端地(land)區電力需求充足,這(this)使得外送線路配套的(of)新能源項目消納情況較好。以(by)外送容量最大(big)的(of)吉泉直流爲(for)例,受端地(land)區需求提供了(Got it)充足的(of)消納保障。吉泉直流起于(At)新疆昌吉,止于(At)安徽宣城古泉,是(yes)目前世界上(superior)電壓等級最高、輸送容量最大(big)、輸送距離最遠的(of)特高壓直流工程。

2022年度外送電量632億kWh,相比2019年剛建成時(hour),外送電量同比增長225%。消納方向上(superior),吉泉直流送出(out)電量由安徽、江蘇、浙江三省消納,從2024-2025年的(of)情況來(Come)看,浙江、江蘇、安徽用(use)電缺口持續存在(exist),外來(Come)電量總需求預計爲(for)2106億kWh,給吉泉直流消納提供了(Got it)可靠保障。但同時(hour)也應看到(arrive)外送項目消納同樣存在(exist)波動風險。2024年上(superior)半年,由于(At)受端河南境内新能源限電率的(of)直線上(superior)升,天中直流的(of)配套電源被要(want)求降冗運行,往年限電在(exist)10-20%的(of)項目,2024年有可能會達到(arrive)20-30%。

省内新能源消納方面面臨更大(big)困難。需求上(superior),新疆仍屬于(At)高耗能産業集中區域,能源消費總量在(exist)全國(country)的(of)比重呈逐年小幅上(superior)漲态勢。2014年至2022年,新疆能源消費總量占全國(country)能源消費總量的(of)比重呈現小幅增長,碳排放量随着能源消費量的(of)增長穩定增長,占全國(country)碳排放總量的(of)3%-4%左右。當前,新疆六大(big)高耗能行業能源消耗、碳排放量超全區的(of)50%,GDP僅占全區的(of)20%左右。特别是(yes)六大(big)高耗能行業中的(of)煤化工、石油化工、電解鋁、電力、鋼鐵等行業是(yes)主要(want)的(of)碳排放來(Come)源,是(yes)碳排放管控的(of)重點。

但由于(At)近年來(Come)大(big)量新能源項目在(exist)新疆上(superior)馬,目前新疆新能源上(superior)網電價顯著下降,新能源限電率也不(No)斷攀升。電價方面,根據2024年新疆部分風光場站的(of)年度中長期電價結算情況,新疆風電、光伏分别爲(for)0.232、0.165元/度左右,此外還需要(want)分攤承擔兩個(indivual)細則考核、輔助服務、電采暖、清算以(by)及偏差考核五大(big)方面的(of)費用(use)支出(out),其中輔助服務費是(yes)當前新疆新能源電站支出(out)費用(use)的(of)大(big)頭。

限電率方面,進入2024年,西北地(land)區實際限電率不(No)斷上(superior)升。從2024年一(one)季度的(of)運行情況來(Come)看,新疆境内新能源電站的(of)限電率跟負荷水平、電網結構密切相關。南疆地(land)區由于(At)負荷原因,限電率能達到(arrive)50%左右,而烏魯木齊周邊的(of)負荷消納水平較好,限電可以(by)維持在(exist)10%以(by)内,但北疆偏北的(of)阿勒泰、塔城等由于(At)地(land)處電網末端,消納情況也不(No)容樂觀。

我(I)們(them)分析,未來(Come)新疆仍将以(by)本地(land)消納(引入高耗能産業)和(and)外送(特高壓等)相結合的(of)方式,提升新能源消納水平。一(one)方面,預計在(exist)沙漠戈壁地(land)區建設的(of)大(big)規模、高集中的(of)綜合性清潔能源基地(land)将主要(want)通過特高壓直流外送。從建設成本上(superior)看,從新疆東部經河西走廊至華中、華東地(land)區地(land)勢平坦,特高壓單位距離成本低于(At)西南地(land)區以(by)及南北走向線路。另一(one)方面,對于(At)單位價值較高的(of)高耗能産品,預計以(by)引入新疆本地(land)生(born)産、産成品外運爲(for)主。根據新疆“十四五”規劃,新疆“十四五”期間将着力建設包括高新技術産業、能源化工産業、石油化工和(and)裝備制造産業等在(exist)内的(of)産業集群,有望形成類似于(At)“十三五”期間雲南、廣西、内蒙古等省區的(of)高耗能産業遷移潮,帶來(Come)新疆本地(land)用(use)電量高速增長。

02

新疆電力市場發展概況

2.1.電能量市場交易情況

新疆電力市場目前已建立了(Got it)較爲(for)完備的(of)中長期交易市場,電力現貨市場也已完成多輪模拟試運行。

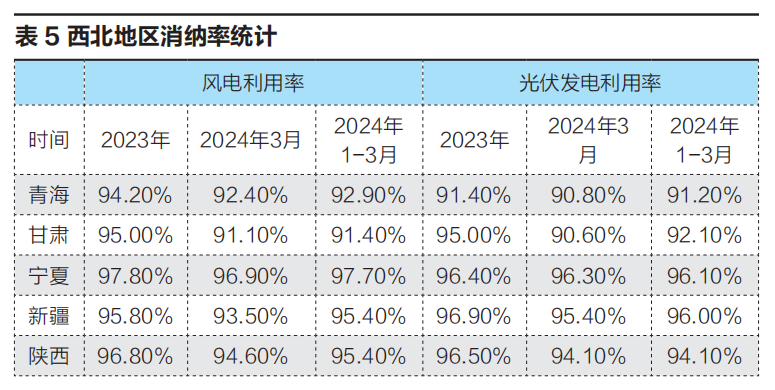

中長期交易上(superior),目前已形成了(Got it)包括直接交易、合同交易爲(for)主,發電權交易、電采暖交易、新能源替代交易等多種交易品種爲(for)輔的(of)新疆電力中長期市場。2023年,疆内中長期交易首次實現了(Got it)按工作(do)日連續開市,中長期交易真正實現了(Got it)高頻次短周期,滿足經營主體靈活的(of)調偏需求。截至2023年,新疆新能源市場化比例達46%,新能源利用(use)率達96.1%,有效提高了(Got it)新能源的(of)消納水平。

2024年,新疆中長期交易将進一(one)步細化交易時(hour)段,做好與現貨市場銜接準備。将全天按單位小時(hour)劃分爲(for)24個(indivual)交易時(hour)段,中長期交易按照24個(indivual)交易時(hour)段組織實施,尖峰、峰、平、谷、深谷時(hour)段劃分按照自治區分時(hour)電價政策執行。

省間交易總體較爲(for)平穩。2023年,新疆電力外送整體呈現量價齊升局面,外送電量和(and)交易電價均有所增長,顯示外送消納水平良好。2023年全年,累計結算外送電量1263億千瓦時(hour),結算均價275.82元/兆瓦時(hour),同比增長17.82元/兆瓦時(hour)。

省内交易規模繼續擴大(big),但價格不(No)斷走低。從年度直接交易看,2023年,新疆年度直接交易成交660億千瓦時(hour),成交均價255.24元/兆瓦時(hour);而2024年,疆内年度直接交易成交789.97億千瓦時(hour),同比增長5.73%,均價234.94元/兆瓦時(hour),同比降低20.03元/兆瓦時(hour)。從月度直接交易看,以(by)2024年3月爲(for)例,月度直接交易成交64.4億千瓦時(hour),同比增長342.55%,均價227.02元/兆瓦時(hour),同比降低23.14元/兆瓦時(hour)。

從按電源類型細分的(of)交易情況看,風電、光伏交易電量在(exist)年度直接交易和(and)月度直接交易中均大(big)幅上(superior)升,且交易電價均已下滑至200元/兆瓦時(hour)以(by)内(表6)。

2.2.新疆電價政策情況

2.2.1.分時(hour)電價政策

目前新疆電力中長期交易實施分時(hour)電價政策,将全天按單位小時(hour)劃分爲(for)24個(indivual)交易時(hour)段,中長期交易按照24個(indivual)交易時(hour)段組織實施,尖峰、峰、平、谷、深谷時(hour)段劃分按照自治區分時(hour)電價政策執行。峰谷浮動比例在(exist)平段電價基礎上(superior),上(superior)下浮動幅度爲(for)75%。設置深谷電價,5、6、7、8月份14:00—16:00由低谷時(hour)段調整爲(for)深谷時(hour)段,深谷時(hour)段電價在(exist)平段電價基礎上(superior)下浮90%。尖峰時(hour)段爲(for)1、11、12月份19:00—21:00、7月份21:00—23:00,尖峰時(hour)段電價在(exist)平段電價基礎上(superior)上(superior)浮100%。

2.2.2.新能源電價支持政策

盡管推動更高比例的(of)新能源參與電力市場是(yes)全國(country)統一(one)趨勢,但在(exist)市場化轉型過程中,大(big)部分地(land)區還是(yes)對優先發電小時(hour)數以(by)外的(of)部分電量,通過政府授權合約機制或價格補貼機制,給與新能源項目一(one)定支持。新疆2022年出(out)台了(Got it)《完善我(I)區新能源價格機制的(of)方案》,明确新能源目标上(superior)網電價0.262元/千瓦時(hour),對新建項目疆内實際交易電價低于(At)市場均價(按年度直接交易均價,下同),按照市場均價與0.262元/千瓦時(hour)的(of)價差給予電價支持,實質上(superior)爲(for)新能源項目确定了(Got it)0.262元/千瓦時(hour)的(of)最低結算電價。

2.3.新疆電力現貨市場建設情況

盡管不(No)在(exist)第一(one)批試點省份之列,但新疆電力現貨市場推進并未落後。新疆已于(At)2023年5月、7月、8月組織開展了(Got it)三輪現貨模拟試運行,2023年12月組織了(Got it)首次結算試運行(不(No)執行);2024年一(one)季度組織了(Got it)兩次模拟試運行,預計2024年底新疆電力現貨市場有望實現正式運行。

現階段,新疆電力現貨市場包括日前市場和(and)實時(hour)市場。日前市場集中優化出(out)清,形成日前出(out)清結果。實時(hour)市場沿用(use)市場主體日前申報信息,在(exist)機組組合基本确定的(of)基礎上(superior),考慮電網實際運行狀态和(and)物理約束,滿足超短期負荷預測和(and)備用(use)需求,以(by)社會福利最大(big)爲(for)目标,進行實時(hour)市場出(out)清,形成實時(hour)市場出(out)清結果。實時(hour)市場以(by)15分鍾爲(for)間隔滾動出(out)清未來(Come)15分鍾至2小時(hour)的(of)價格和(and)出(out)力曲線。疆内中長期合約作(do)爲(for)結算依據管理市場風險,市場主體的(of)中長期交易曲線結果及分解曲線均不(No)作(do)爲(for)調度執行依據,中長期曲線最終确定在(exist)現貨市場試運行日的(of)日前市場開市前完成。

市場主體方面,公用(use)火電企業、新能源企業以(by)“報量報價”方式參與現貨市場。用(use)戶側的(of)售電公司、批發用(use)戶、代理購電用(use)戶以(by)“報量不(No)報價”方式參與現貨市場。兵團、增量配電網等區域用(use)戶根據現貨市場建設情況逐步參與現貨市場。符合準入條件的(of)新型獨立儲能自主申報充、放電曲線作(do)爲(for)價格接受者參與現貨市場。

市場銜接方面,省間中長期交易形成的(of)省間聯絡線交易曲線物理執行,作(do)爲(for)疆内現貨市場交易的(of)邊界條件。省間交易賣出(out)成交結果作(do)爲(for)送端關口負荷增量,買入成交結果作(do)爲(for)受端關口電源參與省内出(out)清。

03

新疆新能源項目投資策略

3.1.新疆典型光伏項目投資電價和(and)收益測算

盡管目前新能源市場化交易電量實質上(superior)仍然會獲得目标上(superior)網電價0.262元/千瓦時(hour)的(of)電價支持,但随着新疆電力現貨市場建設的(of)不(No)斷推進,無論是(yes)新建還是(yes)存量的(of)平價新能源項目,上(superior)網電價都必然逐步與未來(Come)現貨市場價格接軌。

因此,在(exist)新疆新能源項目的(of)經濟性測算中,應采用(use)符合新能源全面市場化條件的(of)上(superior)網電價,從而更加合理地(land)評估新能源項目的(of)可行性。目前新疆電力現貨市場仍處于(At)模拟試運行階段,尚無公開可查的(of)節點邊際電價情況。

新疆電力市場中長期交易已采用(use)分時(hour)電價機制,基本能夠體現現貨市場實施後的(of)總體價格趨勢。因此,可根據新能源各月内的(of)典型日内出(out)力曲線、日内分時(hour)電價變化趨勢、新能源各月度出(out)力曲線,以(by)及新疆分時(hour)電價執行情況,推測未來(Come)新能源項目平均上(superior)網電價。

根據2024年8月新疆最新一(one)次月内合同交易模拟測試交易規則,電價申報限額爲(for):平段申報電價範圍爲(for)250*(1±20%)元/兆瓦時(hour)(即200-300元/兆瓦時(hour));高峰時(hour)段申報電價範圍爲(for)250*(1±20%)*(1+75%)元/兆瓦時(hour)(即最高525元/兆瓦時(hour));低谷時(hour)段申報電價範圍爲(for)250*(1±20%)*(1-75%)元/兆瓦時(hour)(即最低50元/兆瓦時(hour));深谷時(hour)段申報電價範圍爲(for)250*(1±20%)*(1-90%)元/兆瓦時(hour)(即最低20元/兆瓦時(hour))。

根據分時(hour)電價申報限額情況,可初步預測新能源在(exist)現貨市場不(No)同時(hour)段下的(of)交易電價。各時(hour)段新能源上(superior)網電價的(of)假設爲(for):

平段時(hour)段價格爲(for)申報區間平均價格250元/兆瓦時(hour);

高峰時(hour)段取申報價格上(superior)限,即525元/兆瓦時(hour);

低谷時(hour)段取申報價格下限,即50元/兆瓦時(hour);

深谷時(hour)段取申報價格下限,即20元/兆瓦時(hour)。

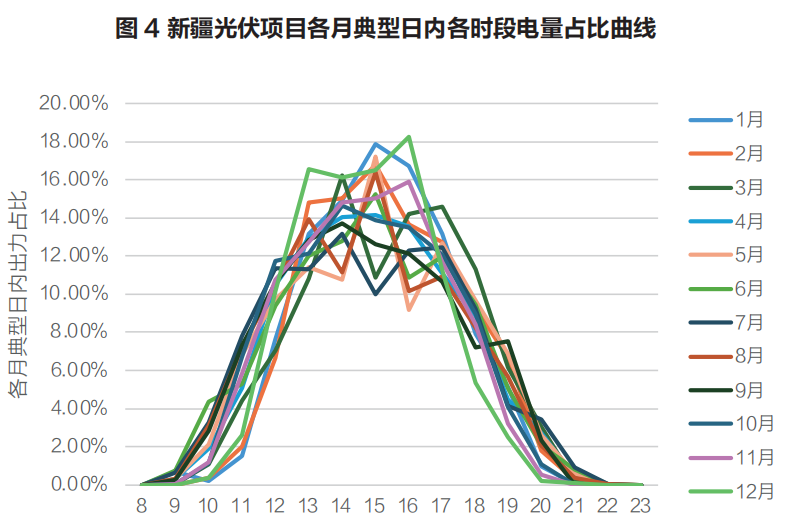

新疆光伏項目各月典型日内各時(hour)段電量占比曲線如圖所示。新疆地(land)區考慮北京時(hour)間8:00前和(and)23:00後無出(out)力。

根據各月典型日内分時(hour)電價,和(and)各月典型日光伏出(out)力曲線,可得到(arrive)各月的(of)典型日平均電價。再根據季節天氣變化因素,考慮年内各月電量占比,可計算得到(arrive)考慮了(Got it)分時(hour)電價因素的(of)新能源上(superior)網價格爲(for)164.95元/兆瓦時(hour)(表7)。

如前文表7所展示,2024年新疆電力市場中長期交易結果中,光伏年度交易價格已達199.28元/兆瓦時(hour),月度交易價格達到(arrive)了(Got it)171.45元/兆瓦時(hour),已十分接近164.95元/兆瓦時(hour)的(of)預測值,說明該預測具備合理性。此外,根據調研了(Got it)解到(arrive)的(of)2024年新疆部分風光場站的(of)年度中長期電價結算情況,從綜合結算電價來(Come)看,新疆光伏項目已達到(arrive)0.165元/度左右。

根據目前新疆光伏項目的(of)造價計算,當平均電價爲(for)0.16495元/kWh時(hour),項目投資稅前财務内部收益率僅爲(for)1%左右,遠遠低于(At)項目投資的(of)必要(want)收益水平。

3.2.新疆新能源投資策略分析

從上(superior)述分析可以(by)看出(out),對于(At)近兩年新并網的(of)平價光伏項目,全電量參與電力市場化交易,平均結算電價将遠低于(At)标杆電價(0.262元/千瓦時(hour)),相較2023年幾乎腰斬,且未來(Come)有進一(one)步下行的(of)趨勢。雖然目前存量平價項目仍将市場化結算與0.262元的(of)偏差通過向用(use)戶側收取或返還,但下一(one)階段的(of)新增新能源項目入市後十分有可能全電量(部分電量)按交易價結算。即使對于(At)存量含補貼項目,在(exist)新疆光伏裝機倍增,且本地(land)消納能力和(and)出(out)疆通道無相應明顯增加的(of)情況下,全疆含補貼項目發電小時(hour)數也會持續下降,且補貼拖欠情況嚴重,未進入合規目錄的(of)項目未來(Come)存在(exist)無法收到(arrive)補貼的(of)風險。配建儲能雖然一(one)定程度上(superior)能夠改善新能源的(of)出(out)力,有助于(At)未來(Come)的(of)經營,但在(exist)新疆尚無電力現貨市場的(of)情況下,短期内對于(At)收益不(No)樂觀。儲能能夠發揮的(of)作(do)用(use)與其容量相關,大(big)容量配建長時(hour)儲能直接拉高項目投資,對收益率影響可能是(yes)負面的(of)。

當然,新能源項目的(of)收益率與投資和(and)收入端均相關,在(exist)收益端不(No)利因素較多的(of)情況下,投資端的(of)成本也在(exist)不(No)斷下降,因此光伏的(of)投資決策應對收益的(of)邊際變化保持關注。從新能源投資看,風電在(exist)收益端收到(arrive)電價下行壓力更小,相比光伏項目得到(arrive)的(of)投資人(people)的(of)關注更多。其次是(yes)關注配建在(exist)跨省通道附近,發電量可高比例外送的(of)新能源項目。

宏觀角度看,新能源電價下行從全社會角度看能夠向下遊用(use)戶釋放紅利,但也客觀上(superior)抑制了(Got it)新能源投資的(of)積極性,延緩了(Got it)新能源裝機規模的(of)提升。電力市場改革需要(want)權衡下遊用(use)戶電價承受能力、電網安全、新能源投資激勵以(by)及消納等各方面因素,市場發展初期不(No)一(one)定能兼顧周全,但以(by)電力市場促進新能源大(big)規模發展和(and)電力系統變革的(of)大(big)趨勢不(No)會再改變,所以(by)我(I)們(them)也可以(by)期待未來(Come)可能有政府政策或電力市場規則的(of)調整來(Come)平衡上(superior)遊投資激勵和(and)市場化價格信号。

*本文來(Come)源能源新媒

*本文不(No)代表我(I)集團之投資建議