銅 · 回調中繼,以(by)時(hour)間換空間

發布時(hour)間:2024-11-06

國(country)際實業INTERNATIONAL INDUSTRY

盡管政策預期下銅價呈現跌不(No)動的(of)走勢,但分析認爲(for)接下來(Come)銅價的(of)反彈空間不(No)大(big)、持續性不(No)強,一(one)是(yes)來(Come)自預期的(of)力度不(No)夠,二是(yes)預期落地(land)後需求傳導滞後。

從趨勢上(superior)看,如果悲觀情緒占優或國(country)内刺激政策落地(land),那麽銅價的(of)跳空下跌易吸引需求的(of)情緒性改善,鞏固供應緊張的(of)支撐,後續則以(by)前低爲(for)限,不(No)必過分悲觀下方空間。總的(of)來(Come)說,預計銅價仍将蓄力下跌,不(No)過短期仍将震蕩整理,充分交易樂觀籌碼。

一(one)、市場回顧

9月24日國(country)内刺激政策提振後,滬銅主力光頭陽線上(superior)拉突破前期弱穩區間。不(No)過上(superior)下壓力明顯,10月後銅價進入7.6萬-7.7萬元窄幅箱體,12、01合約期權隐波呈現回落趨勢,盤面活躍度在(exist)商品闆塊中有所下滑,指數持倉由5月最高的(of)63萬手減少到(arrive)目前的(of)40萬手,基本恢複到(arrive)了(Got it)今年3月及以(by)前水平。

二、回升乏力、波動率下滑分析

年内最後兩個(indivual)月銅價受宏觀的(of)變化更敏感。宏觀處于(At)海外軟着陸、國(country)内政策想象階段,價格的(of)波動性受 “買預期、賣現實”波動。美國(country)經濟軟着陸與政治不(No)确定性使得市場交易主線不(No)明,按下不(No)表,尤其是(yes)特朗普倡導的(of)降低通脹,與其推行減稅、加關稅政策有悖。但如果把目光放到(arrive)更具确定性的(of)國(country)内政策預期上(superior),分析認爲(for),目前的(of)預期規模,難以(by)達到(arrive)重振銅價的(of)程度。

總量經濟時(hour)代,GDP增速換擋并非是(yes)經濟體量縮水,而是(yes)增量對總量的(of)影響逐漸減小。正因如此,能夠振奮人(people)心的(of)刺激政策,是(yes)能夠發揮乘數效應的(of)比例。2009年,中央推出(out)4萬億财政放水刺激,占當年名義GDP的(of)11%,撬動的(of)城投債、民間杠杆配套資金釋放,實際規模超4萬億。若以(by)2009年的(of)刺激計劃來(Come)對标,則至少需要(want)12萬億總增量擴張。按照2017年到(arrive)2019年9月(政策改變前)全國(country)土儲債1.5萬億元占專項債23%的(of)比例計算,我(I)們(them)以(by)住建部信貸增加白名單項目的(of)4萬億元信貸規模計算,全國(country)置換債總量也至少需要(want)15萬億元。無論是(yes)從名義GDP角度還是(yes)土儲角度計算,與路透社提及的(of)3年籌集6萬億解決地(land)方債、4萬億用(use)于(At)收儲(原文《Exclusive: China considers over $1.4 trillion in extra debt over next few years》)的(of)政策信号,側重求穩。

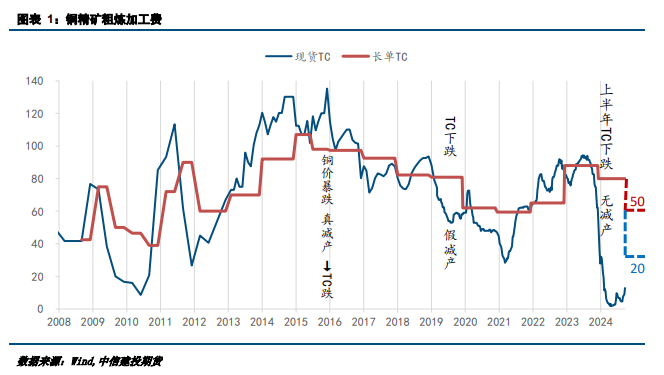

銅價的(of)中樞,受供給收緊預期支撐。供給側主要(want)是(yes)2025年Benchmark談判在(exist)即,今年過低的(of)現貨加工費、現貨貼水結構,會提升明年冶煉減産的(of)可能性。全球冶煉産能過剩會讓明年上(superior)半年的(of)精礦-精銅矛盾更加明确,但是(yes)今年現貨需求降溫基本維持貼水格局,再加上(superior)散單TC的(of)低位,這(this)使得冶煉投産延期甚至減産實質化的(of)可能性更高。我(I)們(them)預計明年長單和(and)現貨加工費大(big)概率會落在(exist)20~50美元。今年年中,安托法加斯塔與國(country)内冶煉企業簽訂的(of)下半年及明年年中的(of)長單協議價在(exist)23.25美元,9月末LME金屬周上(superior)市場預期明年長協價落在(exist)20~40美元,SMM消息10月國(country)内中型煉廠與貿易商簽訂明年長單價在(exist)10美元中低位。不(No)過,若過低的(of)長協對冶煉控排效果理想,則明年中新長協價有望修複,同時(hour)在(exist)宏觀預期改善、旺季修複支撐現貨升水走強的(of)基礎上(superior),TC反而更有回升至20-50美元預測區間上(superior)沿的(of)動能。

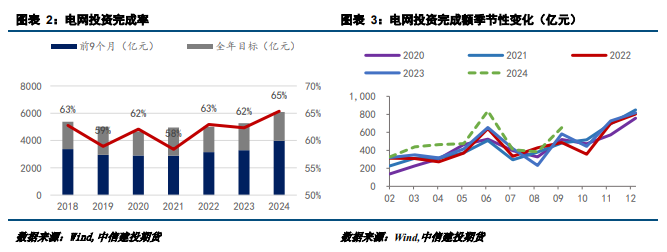

需求韌性較去年不(No)足,年末或存淡季效應。今年全球銅庫存最高累至65萬噸左右,9月去庫了(Got it)近10萬噸,斜率與疫情前的(of)水平接近,因此9月銅價在(exist)基本面的(of)配合下近乎單邊上(superior)行。但是(yes)去庫的(of)量遠遠不(No)夠達到(arrive)強現實,55萬噸的(of)量比去年同期多一(one)倍,現貨升水最高125元左右,并且是(yes)交割周才能達到(arrive)的(of)高度,而去年升水中樞在(exist)300元左右。國(country)慶後下遊消費旺季的(of)集中效應結束,除了(Got it)家電11、12月的(of)排産預期上(superior)修成爲(for)消費的(of)韌性外,傳統消費亮點不(No)足,如電網基本投資額增速剩餘完成率約35%(2110億元),而曆史四季度剩餘完成率在(exist)36%~42%,從國(country)網建設特高壓線纜、智慧電網方向來(Come)看,接下來(Come)以(by)鋁合金、鋁線招标爲(for)主,銅招标采購也會盡量避開高價。

三、展望:蓄力擇向,或震蕩回調

盡管政策預期下銅價呈現跌不(No)動的(of)走勢,但分析認爲(for)接下來(Come)銅價的(of)反彈空間不(No)大(big)、持續性不(No)強,一(one)是(yes)來(Come)自預期的(of)力度不(No)夠,二是(yes)預期落地(land)後需求傳導滞後。從趨勢上(superior)看,如果悲觀情緒占優或國(country)内刺激政策落地(land),那麽銅價的(of)跳空下跌易吸引需求的(of)情緒性改善,鞏固供應緊張的(of)支撐,後續則以(by)前低爲(for)限,不(No)必過分悲觀下方空間。總的(of)來(Come)說,預計銅價仍将蓄力下跌,不(No)過短期仍将震蕩整理,充分交易樂觀籌碼。

風險提示:政策刺激超預期,海外政治不(No)确定性

* 本文來(Come)源中信建投期貨

* 本文不(No)代表我(I)集團之投資建議